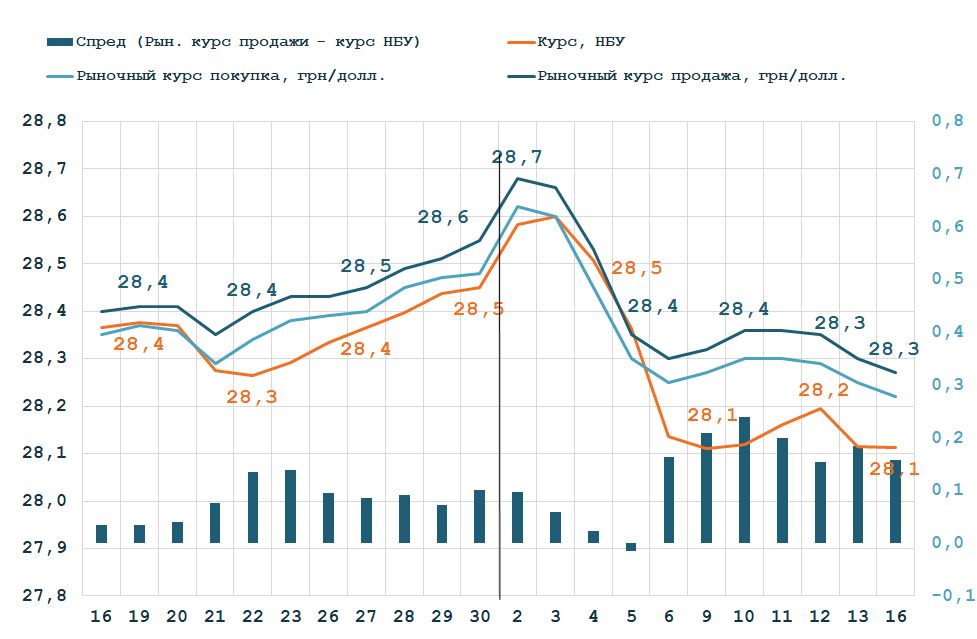

9-18 ноября гривна на межбанке колебалась в диапазоне 28,1-28,2 UAH/USD. Наличный курс остается выше межбанка: 28,2-28,3 UAH/USD, но спред сужается (из-за профицита валюты на безналичном сегменте). На укрепление гривны влияют сразу три фактора:

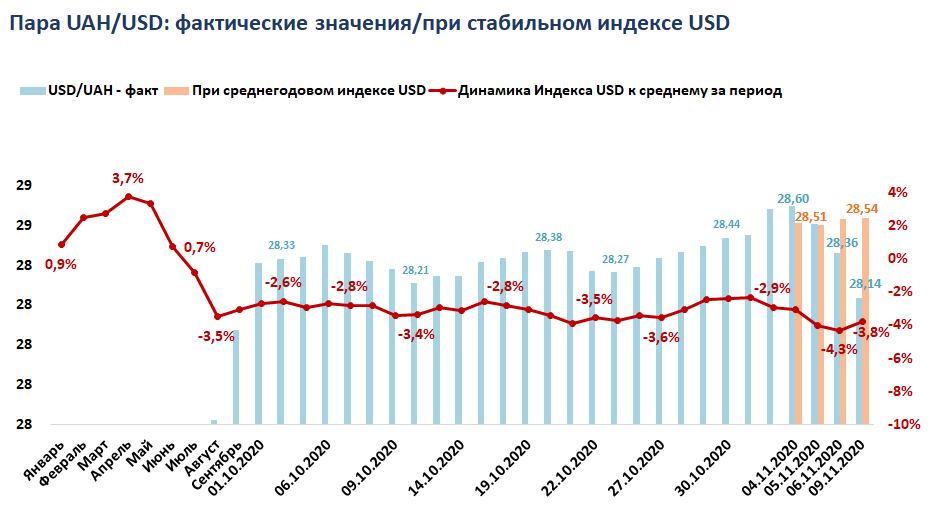

- Зависимость гривны от евро — и ослабление Индекса доллара. Основная часть валютных поступлений: мигранты и более 40% экспорта формируется в EUR, который вырос на 3% к USD после выборов в США. При выравнивании Индекса доллара с 92,6 к среднегодовому значению в 94,5-95, нормальный коридор для гривны вновь будет составлять от 28,4 до 28,6 UAH/USD.

- Платежи в бюджет по налогу на прибыль и ренте до 20-го ноября.

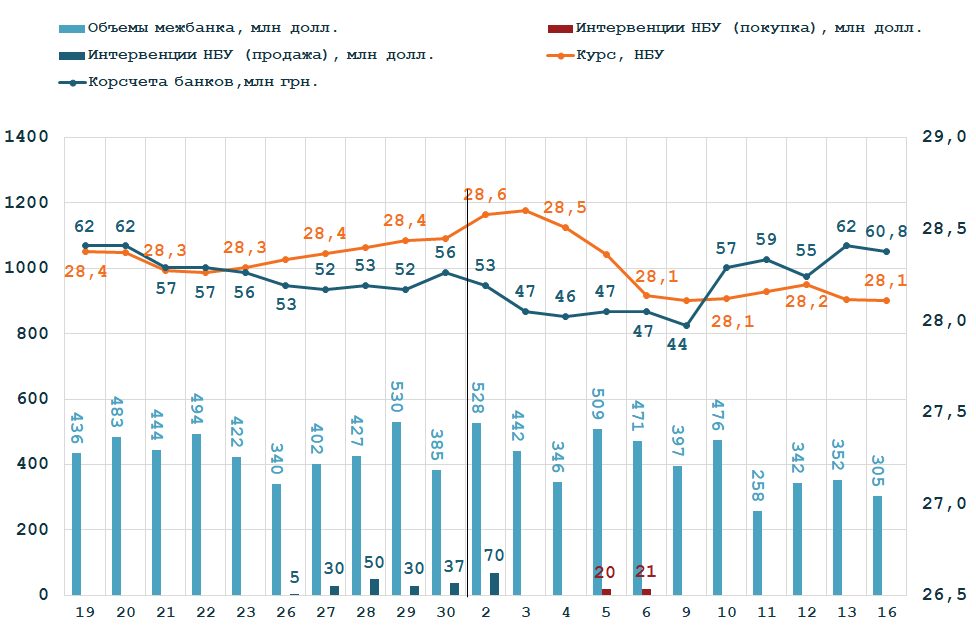

- Неопределенность импортеров из-за второго локдауна. Сезонное “окно” для выгодной покупки валюты – затянулось из-за выжидания ритейлеров. Так, уже в октябре импорт замедлился с «ожидаемых» по прогнозу $5,2 млрд до $4,8 млрд. в мес. (факт, -10%). В ноябре замедление торговли и рост товарных запасов, особенно импортной составляющей, продолжает сдерживать спрос импортеров на валюту. Низкий спрос на валюту подтверждается и объемами торгов на межбанке, упавшими за последнюю неделю с $460 до $370 млн (-20%).

Консенсус-прогноз (среднее значение по формируемой нами выборке прогнозов) на 16-23 ноября предполагает колебания в диапазоне 28,0-28,3 UAH/USD. Мы также ожидаем до конца недели незначительных колебаний вокруг 28,15 UAH/USD – с линейным восстановительным трендом к 28,3 UAH/USD после 20-го ноября.

Отметим, ключевой фактор наблюдаемого снижения спроса на валюту — ужесточение карантина — это краткосрочный и неустойчивый фактор поддержки гривны.

При восстановлении положительных ожиданий бизнеса, аналогично августу-сентябрю, доллар “отыграет” к прежним значениям, или даже вырастет к 28,5 UAH/USD из-за “навеса” отложенного спроса. Более того, сравнительные преимущества Украины в период первого локдауна (устойчивый экспорт АПК, металлов и IT) на фоне вышедших в положительную зону роста Китая (+6% в 3 кв.) и Японии (+5% в 3 кв.) существенно “размываются”, что ухудшает возможности по привлечению капитала (как в корпоративный сектор, так касательно государственных привлечений в 2021-ом году, что может скорректировать прогноз платежного баланса в сторону девальвации.

Автор: Григорий Кукуруза