Украинский парадокс. Ликвидность украинских банков превышает 200 млрд грн. Коллеги подготовили статистику распределения средств, находящихся в распоряжении украинских банков (на 1 марта 2021):

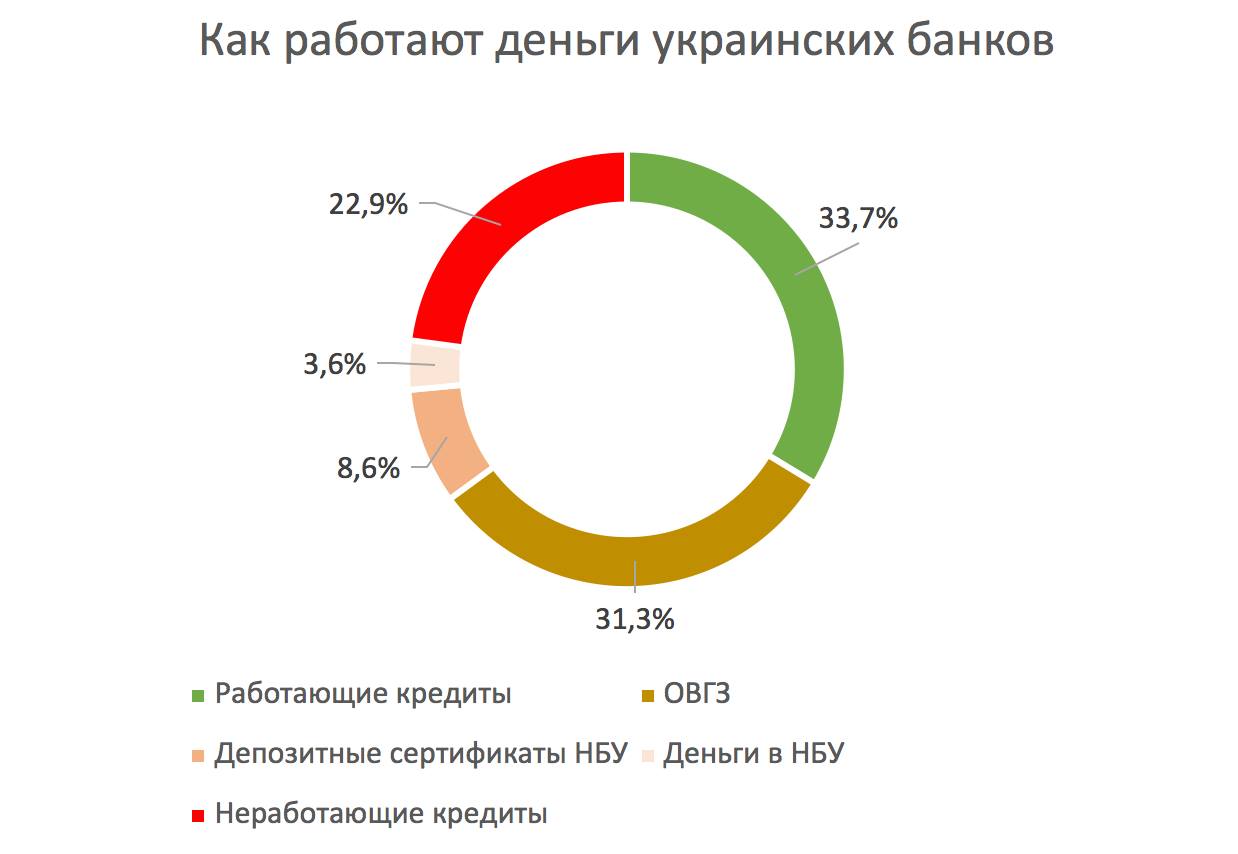

- Чемпион (почти половина) это государство — 43,5% (ОВГЗ, депсертификаты НБУ, коррсчета в НБУ) — 731 млрд грн.

- Второе место — работающие кредиты, которые всего 33,8% (567 млрд грн).

- Третье — неработающие кредиты 23%.

Общаясь последние несколько недель с банкирами вижу четкое отсутствие мотивации кредитовать украинский бизнес.

Причин тому несколько:

- Конфликт интересов в НБУ и система регулирования

- Мотивация кредитовать государство выше кредитования бизгнеса

- Сам бизнес, который уже кидал банки и, оптимизируя прибыль, показывает банкам отчетность с которой шансов получить кредит нет.

Но главная, все же — НБУ

Его функции:

- Обеспечение стабильности денежной единицы Украины;

- Разработка и внедрение вместе с правительством эффективной кредитно-денежной политики;

- Осуществление денежной эмиссии и контроль за денежным обращением;

- Осуществление межбанковских расчетов, в том числе и в международных отношениях;

- Продажа кредитных ресурсов коммерческим банкам, кредитования правительства;

- Регулирование и контроль за деятельностью коммерческих банков и других кредитных организаций;

- Осуществление валютного регулирования и обеспечения конвертируемости национальной валюты;

- Хранение и регулирования золотовалютных резервов;

- Управление государственным долгом.

И 6-я функция стала заложницей всех остальных.

На лицо конфликт интересов (об этом UIF) уже писал в начале года.

Система регулирования НБУ, применяемая к банкам (требования к резервированию), стимулируют банки не кредитовать бизнес, а кредитовать государство (покупка ОВГЗ) и участвовать в стерилизаии денежной массы для таргетирования инфляуии по желанию НБУ (покупая его депсертификаты).

В итоге у коммерческого банка просто решение:

- Рисковать, давать кредит бизнесу под 14%-18% годовых, формируя под кредит резервы.

- С нулевым резервированием покупать ОВГЗ с доходностью 12%-14%.

Но, если быть корректными, бизнес тоже не сильно мотивирует банкиров:

- — 23% неработающих кредитов — не мотивируют банкиров (кто покроет убытки?)

- — 90% украинских компаний. той или иной степени оптимизируют налоги. Банкиры видят отчетность и так же немгут выдать кредиты.

Вот и живем в системе, когда у банков на счетах 1,4 трлн депозитов , 0,2 млрд грн собственного капитала.

По сути, деньги берутся у частного сектора и ему же не возвращаются.

Как выйти из ситуации?

Утвержденная Кабмином стратегия 2030 требует больших инвестиций для модернизации экономики.

Без изменения подходов в регулировании деятельности банков, денег экономика не увидит и планы останутся планами.

Без изменения подходов в деятельности НБУ ( и разделения функций монетарного регулирования и регулирования банков) о кредитовании экономики можно забыть.

Автор: Анатолий Амелин